後払いアプリは、電話番号やメールアドレスを登録すると、ネットやコンビニで決済できる後払いサービスのことです。

「ブラックリストに入っている方借り入れができなくて困っている」「クレジットカードを作れない」という方にもおすすめの方法です。

また、審査なしで即日現金化できる業者もあり、クレジットカードを発行できない学生や主婦、無職の方も利用できる場合があります。

本記事では、後払いアプリの現金化について徹底解説します。

記事内では、おすすめの後払いアプリについても紹介しているため、ぜひ参考にしてみてください。

後払いアプリの現金化とは

後払いアプリは、商品やサービスを購入した後に決済が行われるスマートフォンアプリまたはサービスを指し、別名「Buy Now Pay Later(BNPL)」といわれています。

クレジットカードのショッピング枠と同じように利用され、海外でもよく利用されている決済方法の一つです。

後払いアプリの現金化は、後払いアプリやバーチャルカードを利用して現金化することを指します。

急に現金が必要なときに、後払いサービスを利用して商品を購入し、商品を現金化することができます。そのため、クレジットカードやローンが利用できない方も現金を手に入れられる方法です。

また、後払いアプリの多くは、審査が不要で即日現金化にも対応しています。したがって、後払いアプリは手元に現金がなくても、現金化のための商品を手に入れられます。

しかし、後払い現金化アプリをサービスの利用は、規約違反の可能性があるため、事前に利用した後払いアプリの利用規約を確認しておきましょう。

後払いアプリの現金化の仕組み

後払いアプリで現金化の仕組みは2通りあります。

- カードありの後払いアプリ

- カードなしの後払いアプリ

以下では、各後払いアプリの現金化について解説します。

カードありの後払いアプリ

カードあり(チャージタイプ)の後払いアプリは、アプリ内で発行したバーチャルカードやプリペイドカードに後払い機能を利用してチャージし、決済するタイプです。

カードあり後払いアプリを利用した現金化は、専門業者に依頼すると現金化できます。

事前に後払いアプリに残高をチャージして申請すると、業者が決済手続きや入金手続きを代行が行ってくれます。

指定された商品の買い取りやキャッシュバックにより、現金化が可能です。

上記の仕組みにより、利用者は後払いアプリで発生した残金として利用することもできます。

カードなしの後払いアプリ

カードなしの後払いアプリは、バーチャルカードやプリペイドカードなしで、事前の残高チャージ不要な決済方法です。主にオンラインショッピングの決済方法として用いられます。

カードなしの後払いアプリを現金化する場合、専門業者に現金化を依頼してから指定された商品を購入し、発送するとお金が振り込まれる仕組みです。

カードありの現金化とは異なり、指定された商品を購入して専門業者に発送しなければいけないことが特徴です。

商品が業者に届いてから、買い取り手続きが行われ、指定した銀行にお金が振り込まれます。

カードありの現金化と比べると手間がかかりますが、後払いアプリによりカードなしのみに対応している場合もあるため、事前に確認しておきましょう。

後払いアプリとクレジットカードの違い

後払いアプリとクレジットカードの違いは、信用情報機関に照会がないことが挙げられます。

クレジットカードを申し込む際には、クレジットカード会社や消費者金融、銀行などの賃金業者は、利用者の信用情報を信用情報機関に照会します。

信用情報機関には、株式会社シー・アイ・シー、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)などがあり、利用者の返済状況や借入履歴、クレジットカードの申込状況などの情報が集約しています。

上記の情報により、クレジットカードを作成する際には、賃金業者は利用者の信用や返済能力を判断します。

一方、後払いアプリは信用情報機関への照会は行われません。

後払いアプリの運営会社は独自の基準で審査を行い、利用者の信用力を判断しています。そのため、クレジットカードの申込みよりも審査に通りやすい傾向にあります。

ただし、一部の後払いアプリでは、審査自体行われないこともあるでしょう。

また、後払いアプリは主にオンラインショッピングやアプリ内での決済に利用されることが一般的ですが、クレジットカードでは店舗での決済や海外での利用など、幅広い場面で利用可能です。

上記の違いにより、後払いアプリとクレジットカードは異なる利用シーンや審査基準があり、利用者は特徴を考慮して選択すると良いでしょう。

後払いアプリの支払い方法

後払いアプリでは、「チャージ払い」「非チャージ払い」の2種類の支払い方法があります。

チャージ型の場合、クレジットカードからチャージするかATMからチャージするかを選択できます。チャージした分だけ買い物やサービスの決済に利用可能です。

一方、非チャージ払いは、あらかじめ利用限度が定められており、利用した分を後日まとめて支払う仕組みです。

そのため、クレジットカードの決済方法に似ているといえるでしょう。

チャージ払いの場合、子どもへのお小遣いや毎月の使いすぎ防止に利用できますが、事前にチャージしなければ利用できないため現金化には向いていません。

しかし、非チャージ払いであれば、利用限度額の範囲内で後日払いとなるため、クレジットカードのショッピング枠のように現金化可能です。

したがって、後払いアプリから現金化する場合は、非チャージ払いがおすすめです。

カードありのおすすめ後払いアプリ【2024年3月最新】

カードありのチャージ払いタイプの後払いアプリは以下のとおりです。

| 後払いアプリ名 | 限度額 | 審査 |

|---|---|---|

| 申込みの都度変動 | あり | |

| 3,000円〜50,000円 | なし | |

|

最大50,000円/1回 | あり |

|

3,000円〜50,000円 | あり |

|

最大50,000円/1回 | あり |

以下では、各後払いアプリについて解説します。

Paidy(ペイディ)

画像引用:Paidy

Paidy(ペイディ)のおすすめポイント

- メールアドレスと電話番号で利用できる

- まとめて翌月に支払いできる

- 最短30分から現金化できる

Paidy(ペイディ)は、株式会社Paidyが提供するネットショッピングを対象にした後払いアプリです。

メールアドレスと電話番号のみでSMSを認証すると簡単に利用できます。

Paidyで現金化するには「Paidyでギフト券を購入する」「換金性の高い商品を購入する」「現金化業者に依頼する」の3種類の方法があります。

まず、Paidyに対応する現金化業者に依頼しましょう。現金化業者は、クレジットカードや後払いアプリの現金化を専門としてるため、高換金率かつ高スピードで現金化してもらえます。

また、ギフト券を購入して買い取ってもらうことも手段の一つです。とくに、Amazonギフト券は需要が高いことから、買取率も高いでしょう。

最後に、換金率が高い商品を購入し、買い取ってもらうと現金化可能です。購入した値段に関係なく、状態がいいと高額買取も夢ではありません。

ただし、Paidyは利用可能額により、高額なものは購入できないため注意が必要です。

| 支払手数料 | 無料〜390円(税込) |

| 利用限度額 | 申込みの都度変動 |

| 実店舗の利用 | 利用不可 |

| 支払い期日 | 翌月10日・12日 |

バンドルカード

画像引用:バンドルカード

バンドルカードのおすすめポイント

- 審査なしで利用できる

- 実店舗でも決済できる

- 年齢制限なし

バンドルカードは、誰でも利用できるVisaプリペイドカードです。

支払いする際に、利用する金額をチャージすれば実店舗でも決済できます。また、バンドルカードは審査や年齢制限もないため、すぐにでも作成できることが特徴です。

しかし、バンドルカードは利用手数料が高く、利用金額に応じて510円〜1,830円(税込)がかかります。

バンドルカードを使用して現金化する際は、現金化業者に依頼すると良いでしょう。

現金化業者の場合、公式サイトから申し込みするだけで審査や在籍確認などの手続きは必要ありません。

また、商品を購入して売却するとご自身でも現金化可能です。

しかし、商品の出品や発送は手間がかかり、売上金を受け取るまでに1週間以上かかるため、注意が必要です。

| 支払手数料 | 510円〜1,830円(税込) |

| 利用限度額 | 3,000円〜50,000円 |

| 実店舗の利用 | 利用可能 |

| 支払い期日 | 翌月末 |

メルペイ

画像引用:メルペイ

メルペイのおすすめポイント

- メルカリの売上から買い物できる

- 電子マネーのiDに対応している

- スマート払いが利用できる

メルペイは、フリアアプリとして利用されている「メルカリ」が提供している後払い決済アプリです。

メルペイはメルカリの支払いだけでなく、iD加盟店やメルペイカードの支払いとしても利用できます。

メルペイで現金化するためには、換金する商品を購入しなければいけません。自分自身で商品を購入する際は、商品に探す時間がかかり、時間も労力も必要になります。

また、メルペイは現金化への警戒が厳しいため、自分で現金化するのは困難です。

そのため、現金化業者の店頭買取を利用して現金化することをおすすめします。

| 支払手数料 | 無料〜880円(税込) |

| 利用限度額 | 最大50,000円/1回 |

| 実店舗の利用 | 利用可能 |

| 支払い期日 | 翌月末 |

ultrapay(ウルトラペイ)

画像引用:ultrapay(ウルトラペイ)

ultrapay(ウルトラペイ)のおすすめポイント

- チャージ方法が豊富にある

- Visaプリペイドで使いすぎ防止になる

- 審査なしで利用できる

ultra pay(ウルトラペイ)は、Visaのプリペイドカードタイプの後払いアプリです。

アプリに基本情報を登録すると、審査なしでバーチャルカードが発行されて、チャージするだけですぐに買い物できます。

ultra payでは、ミライバライ(後払い)、セブン銀行ATM、コンビニ、銀行ATM、ペイジー、カード用ギフトコードにより残高チャージ可能です。

チャージは100円単位でできますが、ミライバライの場合は3,000円以上からのチャージが必要のため注意が必要です。

また、ミライバライ利用の場合は、審査が実施されていることを理解しておきましょう。

| 支払手数料 | 無料〜100円(税込) |

| 利用限度額 | 3,000円〜50,000円 |

| 実店舗の利用 | 利用可能 |

| 支払い期日 | 翌月末 |

BANKIT(バンキット)

画像引用:BANKIT(バンキット)

BANKIT(バンキット)のおすすめポイント

- 無料で利用できる

- 残高を現金で引き出せる

- 後払いチャージにも対応している

BANKIT(バンキット)は、株式会社「アブラス」が運営するプリペイド決済サービスです。

Visaプリペイドのため、Visa加盟店であればどこでも決済可能で、必要な分だけチャージして使えます。

また、利用には入会金や年会費は必要ありません。クレジットカードやプリペイドカードにより入会金や年会費が必要の場合、負担に感じる場合があります。

しかし、BANKITでは無料でVisaプリペイドカードの発行ができるため、負担を少なく利用可能です。

さらに、BANKITであれば、残金を現金引き出しできます。一度チャージすると出金できないアプリが多い中、バンキットは残高引き出しができるため便利でしょう。

後払いチャージであれば、手持ちがない場合でも利用できるため、バンキットを便利に活用したい方におすすめです。

| 支払手数料 | 無料〜300円(税込) |

| 利用限度額 | 最大50,000円/1回 |

| 実店舗の利用 | 利用可能 |

| 支払い期日 | 翌月末 |

カードなしのおすすめ後払いアプリ【2024年3月最新】

カードありのチャージ払いタイプの後払いアプリは以下のとおりです。

| 後払いアプリ名 | 限度額 | 審査 |

|---|---|---|

|

1,000円〜100,000円 | あり |

|

3,000円〜50,000円 | あり |

|

一律53,999円 | あり |

|

一律55,000円 | あり |

以下では、各後払いアプリについて解説します。

ファミペイ

画像引用:ファミペイ

ファミペイのおすすめポイント

- 会員登録で誰でも利用できる

- 最大10万円まで手に入る

- 最大6ヶ月後まで支払いを延期できる

ファミペイ翌月払いは、アプリをダウンロードして会員登録すれば、誰でも利用できる後払いアプリです。

多くの後払いアプリでは、1万円〜5万円が最大利用可能枠としていました。

しかし、ファミペイでは、10万円まで利用可能枠があるため、少しでも高額の現金化を希望する方におすすめです。

ただし、初めてファミペイを利用する場合、上限まで利用できるわけではないため注意しましょう。

また、ファミペイは、支払い期日は基本的に翌月の27日です。しかし、ファミペイ独自のサービスである「スキップ払い」は最長6ヶ月支払いを延長できるのです。

そのため、現金化した後も猶予があり、心にも余裕ができるでしょう。

負担を少なくして現金化したいとお考えの方にファミペイがおすすめです。

| 支払手数料 | 無料〜300円(税込) |

| 利用限度額 | 1,000円〜100,000円 |

| 実店舗の利用 | 利用可能 |

| 支払い期日 | 翌月27日 |

atone(アトネ)

画像引用:atone(アトネ)

atone(アトネ)のおすすめポイント

- 最大限度額5万円までである

- 支払期限は翌月の27日までで猶予がある

- ブラックでも利用できる可能性がある

atone(アトネ)は、クレジットカードなしでも利用できる後払い決済サービスです。

atone(アトネ)は限度額が3,000円〜50,000円に設定されています。最大限度額は増額しないため、いつの間にか使いすぎてしまったというトラブルも未然に防げます。

atone(アトネ)は、支払い方法により、最大2ヶ月の返済までの猶予があります。そのため、十分な返済計画を建てられ、未払や支払いの滞納を防止できるでしょう。

また、株式会社ネットプロテクションズが採用する独自の審査を採用しており、信用情報を確認されることはないためブラックリストの方も審査に通過できる可能性があります。

したがって、だれでも利用しやすい後払いアプリだといえるでしょう。

| 支払手数料 | 209円(税込) |

| 利用限度額 | 3,000円〜50,000円 |

| 実店舗の利用 | 利用可能 |

| 支払い期日 | 翌月27日 |

楽天後払い

画像引用:楽天後払い

楽天後払いのおすすめポイント

- 楽天ポイントが貯まる

- 審査に通る可能性が高い

- 利用できる店舗が多い

楽天後払いは、楽天市場や店舗でも利用できる後払いサービスです。

楽天後払いは、支払いする際にポイントを貯められます。

貯めたポイントは、買い物の際の支払いにも利用でき、ポイントを貯めれば換金性の高いものを購入してお金を利用せずに現金化することも可能です。

また、楽天後払いでは審査があるものの、クレジットカードより審査基準が緩い傾向にあるため、クレジットカードを作れない方も利用できる可能性があるでしょう。

さらに、楽天後払いに対応する店舗が豊富です。実店舗では利用できないサービスもあるため、あらゆる店舗で利用したい方にも楽天後払いがおすすめでしょう。

| 支払手数料 | 250円(税込) |

| 利用限度額 | 一律53,999円 |

| 実店舗の利用 | 利用可能 |

| 支払い期日 | 14日以内 |

NP後払い

画像引用:NP後払い

NP後払いのおすすめポイント

- 安全性が高い

- ポイントを貯められる

- 使い過ぎる心配がない

NP後払いは、クレジットカードや口座登録なしで利用できる後払いアプリです。

NP後払いは、株式会社ネットプロテクションズにより運営されており、法人登録された会社であるため、安全性が高いことが特徴です。

また、NP後払いを利用すると、NPポイントが貯まります。貯まったNPポイントは、NPポイントクラブで商品と交換可能です。

そのため、欲しいものと交換できたり、貯めたポイントを利用して再度現金化することもできます。

さらに、NP後払いは最大55,000円までしか支払いできないため、使いすぎを防げる点でもメリットです。

したがって、支払いができなくなるほど使いすぎてしまうリスクは低いでしょう。

| 支払手数料 | 250円(税込) |

| 利用限度額 | 一律55,000円 |

| 実店舗の利用 | 利用可能 |

| 支払い期日 | 14日以内 |

後払いアプリから現金化する際におすすめの業者【2024年3月最新】

後払いアプリで現金化するには、あらゆる方法がありますが、なかでも「現金化業者への依頼」がおすすめです。

| 現金化業者 | 入金スピード | 換金率 |

|---|---|---|

| 最短10分 | 初回90% | |

| 最短10分 | 初回90% | |

|

最短10分 | 初回90% |

|

最短10分 | 初回90% |

| 最大50,000円/1回 | 一律80% | |

|

最短10分 | 初回90% |

|

最短30分 | 86%保証 |

以下では、各現金化業者の特徴について解説します。

バンクレジット

画像引用:バンクレジット

バンクレジットのおすすめポイント

- 2回目以降も換金率が高い

- 振込スピードが速い

- キャリア決済や後払いアプリにも対応している

バンクレジットは、クレジットカードのショッピング枠や後払いアプリの現金化を提供するサービスです。

後払いアプリの場合、以下のアプリの現金化に対応しています。

- Paidy

- バンドルカード

- バンキットカード

- B/43

- myac

通常の場合、初回の換金率と比べても2回目は換金率が落ちるといわれますが、バンクレジットでは2回目以降でも87〜88%と換金率が高めに設定されています。

2回目の換金率が高い理由としては、会社によりコスト削減が徹底されていることが挙げられるでしょう。

また、特典やキャンペーンが実施されていることも換金率が高い理由の一つです。

2024年3月時点ではキャンペーンは実施されていませんが、換金率アップキャンペーンも過去に実施されています。

さらに、バンクレジットでは振込スピードもポイントの一つです。初回利用の際は、個人情報の入力などで時間がかかることもありますが、申し込みから審査、入金まで最短10分程度で完了します。

また、2回目以降は個人情報の入力が必要ないため、5分程度で現金化可能です。バンクレジットは22時まで実施されているため、夜遅くから現金化したいという方にも適しているでしょう。

初回から2回目以降も換金率が高く、振込スピードを重視する方に「バンクレジット」がおすすめです。

| 運営会社 | バンクレジット |

| 換金率 | 初回90% 2回目以降87〜88% |

| 入金スピード | 初回10分 2回目以降5分 |

| 必要書類 | 身分証明証 |

即日アリアちゃん

画像引用:即日アリアちゃん

即日アリアちゃんのおすすめポイント

- 2回目以降も換金率が高い

- 最低換金率が保証されている

- 豊富な方法から現金化できる

即日アリアちゃんは、株式会社Ariaが運営する現金化業者です。

即日アリアちゃんも2回目以降87〜90%と高い換金率を維持していることが特徴です。

少し低くなることもありますが、最低感金利率が82%に保証されているため、いつでも一定水準で現金化できます。

そのため、思っていたように換金率が適用されなかったと悩むこともないでしょう。

また、即日アリアちゃんでは、クレジットカード、携帯キャリアなどが発行するプリペイドカード、後払いアプリで現金化可能です。

豊富な方法から現金化できるため、多くの人が利用しやすい現金化業者であるといえるでしょう。

| 運営会社 | 株式会社Aria |

| 換金率 | 初回90% 2回目以降87〜90% |

| 入金スピード | 初回10分 2回目以降5分 |

| 必要書類 | 身分証明証 |

HIT(ヒット)

画像引用:HIT(ヒット)

HIT(ヒット)のおすすめポイント

- 全国どこからでも利用できる

- 土日祝日も営業している

- 豊富な後払いアプリに対応している

HIT(ヒット)は、豊富な後払いアプリとクレジットカードの現金化に対応している現金化業者です。

ultrapayやバンドルカード、B/43、PayPay、メルペイ、Paidyの6種類の後払いアプリに対応しています。

人気な後払いアプリに対応しているため、すぐに利用したい場合も現金化可能です。

現金化業者でも後払いアプリに数種類しか対応していないところもありますが、豊富な後払いアプリに対応していることが特徴でしょう。

また、HITは実店舗を持たない、インターネット専門の現金化業者のため、全国どこからでも利用できます。したがって、インターネット環境が整っていれば全国で現金化可能です。

さらに、HITは土日祝日でも営業しています。営業時間は9:00〜23:00で、営業時間内であれば土日祝日でも現金化して振込してもらえます。

そのため、急に現金が必要になった場合でも安心して利用できるでしょう。

| 運営会社 | HIT(ヒット) |

| 換金率 | 初回90% |

| 入金スピード | 最短10分 |

| 必要書類 | 身分証明証 |

ペイチェン

画像引用:ペイチェン

ペイチェンのおすすめポイント

- 申込みから最短10分で振り込んでもらえる

- 24時間365日申し込み対応している

- 全国どこからでも利用できる

ペイチェンは、あらゆる後払いアプリに対応している現金化業者です。

対応している後払いアプリは以下のとおりです。

- メルペイ

- PayPay

- paidy

- NP後払い

- atone

- 後払いワイド

- ゆったり後払い

- アリアペイ

- バンドルカード

- Kyash

- BANKIT

- ultra pay

- B/43

- ZOZOTOWN

- バンキットカード

- GMO後払いなど

事情によりクレジットカードを持たない方や、クレジットカードのショッピング枠を使い切ってしまった方も、後払いアプリから現金化できます。

ペイチェンは初回利用時の換金率が90%、2回目以降でも84%の高い換金率を維持しています。

また、ペイチェンでは申込みから最短10分でスピード振込してもらえる点でもメリットです。現金化できても、すぐに振り込んでもらえなければ意味がありません。

しかし、ペイチェンでは申し込みした当日中でも、手続きを済ませてから最短10分で振り込んでもらえるため安心です。

さらに、ペイチェンは24時間365日年中無休で営業していることが魅力です。そのため、万が一の場合でも、すぐに現金化してもらったり、対応してもらったりできるため、心強いでしょう。

| 運営会社 | ペイチェン |

| 換金率 | 初回90% |

| 入金スピード | 最短10分 2回目以降3分 |

| 必要書類 | 身分証明証 |

フルコミット

画像引用:フルコミット

フルコミットのおすすめポイント

- 換金率が一律に設定されている

- 手数料が発生しない

- アカウント停止のリスクがない

フルコミットは、利用額が付与されているほとんどの後払いアプリの現金化に対応しています。

フルコミットの換金率は一律80%に設定されていることが特徴です。一律で設定されていることから、80%から換金率が下がることもないため安心感があるでしょう。

また、フルコミットでは、手数料が発生しないことが魅力です。

現金化業者に依頼しても、消費税、振込手数料、商品送料、システム手数料を引かれて、結局振り込まれた金額が少なくなってしまったというケースもあるでしょう。

しかし、フルコミットでは手数料は一切かからず、換金率80%の金額がそのまま入金されます。

さらに、フルコミットではユーザーが安心して利用できるように、アカウント停止のリスクが一切ないことも特徴です。

クレジットカード、携帯キャリア決済、後払いアプリなどが対応しているすべての決済に対して、安心を保証しています。そのため、リスクなしで利用したい方にもフルコミットがおすすめです。

| 運営会社 | フルコミット |

| 換金率 | 一律80% |

| 入金スピード | 最短10分 2回目以降3分 |

| 必要書類 | 身分証明証 |

カイトリング

画像引用:カイトリング

カイトリングのおすすめポイント

- 審査不要で即日振込みに対応している

- 365日24時間いつでも対応している

- 初回は換金率90%で入金している

カイトリングは、審査不要で即日振込みに対応している現金化業者です。

信用情報に傷がついていて他の業者では対応してもらえなかった方、カードローンやクレジットカードの診査に落ちた方、複数の金融機関で借り入れしている方、債務整理や自己破産している方にも対応しているため、安心して利用可能です。

即日振込みで最短10分で振込されるため、今すぐ現金が必要という場合も安心でしょう。

また、カイトリングは365日24時間いつでも対応しています。土日祝日や深夜でも受け付けているため、緊急時でも利用しやすい点でメリットです。

キャリア決済現金化業者でも、平日または営業時間内しか対応していないこともあり、万が一の場合も利用でず、困ることがあります。しかし、カイトリングでは365日24時間対応しており、いつでも利用できて安心感があるでしょう。

さらに、カイトリングは初回90%の換金率で業界最高水準です。一般的なキャリア決済の現金業者の相場は86%のため、カイトリングは平均よりも換金率が高いことが分かります。

少しでも高く現金化してほしいという方にもカイトリングがおすすめです。

| 運営会社 | カイトリング |

| 換金率 | 初回90% 2回目以降87% |

| 入金スピード | 最短10分 |

| 必要書類 | 身分証明証 |

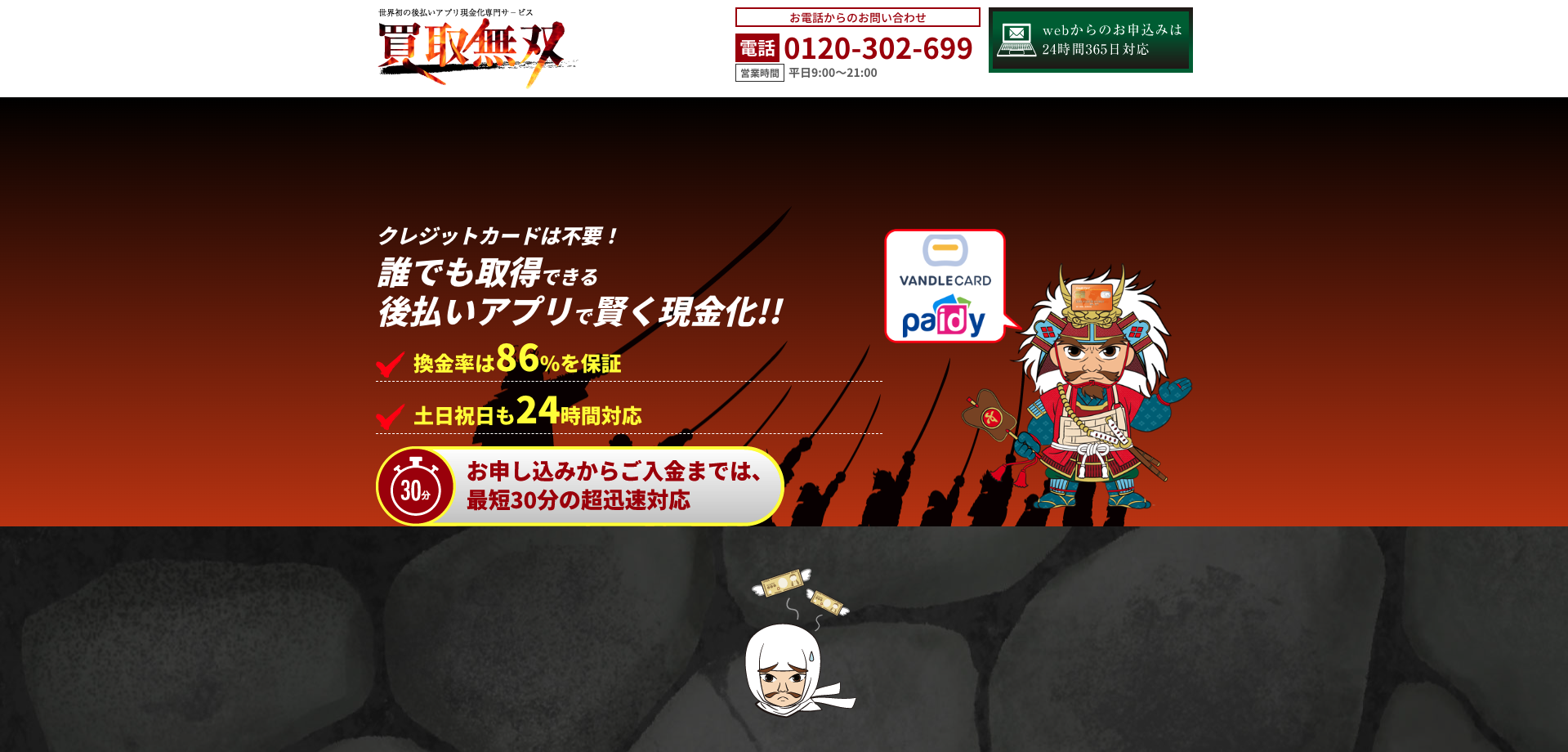

買取無双

画像引用:買取無双

買取無双のおすすめポイント

- 手数料が完全無料で利用できる

- 後払いアプリ専門で対応している

- 商品買取方式で家族にバレにくい

買取無双は、累計利用者3万人以上で多くの人に利用されている現金化業者です。

利用金額に関係なく、最低86%以上の換金率を維持しています。例えば、10,000円からの利用の場合、8,600円の入金は確実に受けられます。

また、買取無双では、振込手数料以外の手数料が無料で提供されていることが特徴です。

一般的な現金化業者の場合、公開している換金率から手数料が発生して、実質換金率が下がってしまうことが現実です。

しかし、買取無双では振込手数料以外の手数料が無料のため、公開換金率と実質換金率が一緒のため安心感があります。

さらに、買取無双は後払いアプリ専門の現金化業者のため、クレジットカードを持っていない方でも現金化可能です。

現金化業者のなかでも珍しい買取方式を採用しているため、第三者にバレにくい点でも特徴です。買取方式とは、後払いアプリで購入した商品を買い取る方式を指します。

実際に価値のある商品を購入することから、現金化を疑われることなく、利用停止になる心配もないでしょう。

誰にもバレずに現金化したいという方にも買取無双がおすすめです。

| 運営会社 | 買取無双 |

| 換金率 | 86%保証 |

| 入金スピード | 最短10分 |

| 必要書類 | 身分証明証 |

後払いアプリで現金化するメリット

後払いアプリで現金化することっはどのようなメリットがあるか疑問に感じている方もいるでしょう。

後払いアプリで現金化するメリットは以下のとおりです。

- 利用がバレづらい

- ブラックリストに入っていても利用できる

- 即日入金されることが多い

- 手持ちがなくても利用できる

以下では、各メリットについて解説します。

利用がバレづらい

後払いアプリでの現金化は利用がバレづらいです。

後払いアプリからの利用の場合、クレジットカードやローンとは異なり、金融機関を介さず現金が手に入ります。そのため、家族や知人に現金化を知られるリスクも低くなるでしょう。

後払いアプリから現金化する場合、主にオンライン上で行われるため、店舗に訪問して対面での手続きが不要となります。したがって、周囲の人に気づかれることなく現金化できるでしょう。

また、多くの業者が即日入金してくれるため、プライバシーを守りながら今すぐに必要な現金を手に入れられます。

さらに、後払いアプリを利用する場合、個人情報を取り扱いに関する注意が払われています。多くの場合、利用者の情報は厳重に保護されていることから、第三者に漏れることはありません。

上記により、身元が特定されることなく安心して利用できるでしょう。

以上のように、後払いアプリから現金化すると、利用がバレづらいといえるでしょう。

ブラックリストに入っていても利用できる

後払いアプリで現金化する場合、ブラックリストに入っていても利用できることが多いです。

通常のクレジットカードでは審査が厳格で、過去に支払い遅延や滞納を繰り返してブラックになった場合、新しくクレジットカードを作成するのが難しくなります。

しかし、後払いアプリで現金化する場合、審査基準が独自に設定されていることから、ブラックリストに入っていても利用できる場合が多いです。

したがって、収入状況や過去の信用情報にかかわらず、後払いアプリを利用して現金化できるでしょう。

即日入金されることが多い

後払いアプリで現金化してもらうと、即日入金されることが多いです。

一般的に、後払いアプリから現金化業者に申し込みした後、最短10分で入金されます。そのため、急に現金が必要になった場合や緊急の場合でも安心して利用できるでしょう。

後払いアプリから現金化する多くの人は、現金が急に必要な状況にある場合がほとんどです。

例えば、急な医療費や家庭の支出、旅費などあらゆる理由があるでしょう。そのような緊急時でも、短時間で現金を入手できるため、安心感があります。

ただし、即日入金してもらうためには、身分証明書や口座情報などの必要書類を事前に用意する必要があります。

事前に必要書類を準備しておくことで、申込後すぐに入金してもらえるでしょう。

手持ちがなくても利用できる

後払いアプリでの現金化は、手持ちがなくても利用できます。

クレジットカード不要で、電話番号やメールアドレスのみで利用できるため、手軽に利用できるでしょう。

給料日まで日数があるけど生活費が足りていないという場合でも、後払いアプリの現金化は便利です。支払期限が設定された後であれば、給料日まで一時的な資金不足を補えます。

そのため、急な出費や生活費が足りない状況でも、柔軟に対応できるようになるでしょう。

給料日までの間に支払いを行い、その後に入金される給与で後払いアプリを返済すると、生活費の窮地を乗り越えられます。

したがって、後払いアプリからの現金化は、現金が手元がなくても支払いできる手段として便利といえます。

後払いアプリで現金化するデメリット

後払いアプリでの現金化にメリットがあるといいましたが、もちろんデメリットも存在します。

デメリットを理解しておかなければ、利用しなければよかったと後悔することも考えられます。

後払いアプリで現金化するデメリットは以下のとおりです。

- 手数料がかかる

- 即日現金化できないこともある

以下では、後払いアプリの各デメリットについて解説します。

手数料がかかる

後払いアプリで現金化すると、手数料がかかることがあります。

とくに、専門業者を利用する場合は手数料が高額になり、記載されている換金率よりも低くなってしまうことが現実です。そのため、実際に受け取れる現金額が想定よりも少なくなる可能性があります。

また、商品買取の場合でも、換金率や手数料に影響を与える原因となります。市場価格や業者により手数料が異なるため、慎重に業者を選定し、手数料の詳細を十分確認しなければいけません。

手数料が高い業者に依頼すると、現金化に伴うコストが大きくなり、換金率が下がってしまう可能性があります。

現金化業者の中には、手数料を無料に設定している業者もあるため、事前に確認しておきましょう。

即日現金化できないこともある

後払いアプリで現金化する場合、即日現金化できない場合があることも理解しておきましょう。

申込みのタイミングや方法により、現金化までに時間がかかる場合があります。とくに、申込みが午後や月末、月初めの場合、翌日以降の処理となることが一般的です。

さらに、後払いアプリでの現金化方法としては、自己責任で商品を購入して買い取ってもらう方法もあり、手間もかかり即日現金化が難しいです。

したがって、急ぎで現金化したい場合は、後払いアプリを利用した現金化を即日でしてくれるか事前に確認することが重要です。

また、安全かつ効果的な現金を手に入れるためにも、信頼できる業者を選択し、現金化までの時間も事前に把握しておきましょう。

後払いアプリで現金化する際の注意点

後払いアプリでの現金化はすぐに手に入ることもあり、クレジットカードを持っていない方でも利用できるため、利用しやすいことが特徴です。

しかし、後払いアプリで現金化する際はいくつか注意点があります。

- 決済会社の規約違反になる

- クレジットカードよりも換金率が低い

- 利用のたびに手数料がかかる

- 業者選びを誤ると詐欺にあう可能性がある

- 現金化を繰り返してしまう

- 計画的に利用しなければ多重債務に陥る

以下では、後払いアプリで現金化する際の注意点について解説します。

決済会社の規約違反になる

後払いアプリで現金化する際、決済会社の規約違反になる場合があることを理解しておきましょう。

多くの後払いアプリは、利用者が商品やサービスを購入した後に支払いされます。

しかし、後払いアプリを利用して現金化することは、本来の用途は異なることから決済会社の規約に違反する恐れがあります。

もし、後払いアプリの利用規約違反となれば、利用停止にされてしまう可能性もあるでしょう。また、強制解約された場合、すべての利用分の一括返済も求められることがあります。

そのため、現金化を行った場合、急に大きな金額を一括で支払わなければいけないこととなり、大きな負担となるでしょう。

後払いアプリの利用停止や強制解約となる前に、通常は決済会社から連絡が入ります。連絡が入った場合、不正利用がないか事前に確認されることが一般的です。

したがって、トラブルに発展しないためにも、現金化する際は規約違反にならないように注意してください。また、決済会社から連絡があった場合は、理由を説明できるように準備しておくことも重要です。

クレジットカードよりも換金率が低い

後払いアプリで現金化する場合、クレジットカードよりも換金率が低い場合があります。

平均的な換金率は70%前後であり、クレジットカードのショッピング枠の現金化の換金率75%〜80%と比べるとやや低めに設定されています。

つまり、後払いアプリを利用して現金化する場合、一定の手数料や手数料を差し引いた金額が受け取れます。そのため、利用者は記載された換金率よりも低い換金率となり、損した気分になることもあるでしょう。

しかし、後払いアプリはクレジットカードの現金化と異なり、ハードルが低く誰でも利用できることが特徴です。

スマホさえあればアプリをダウンロードしてすぐに利用できます。そのため、急な出費や金欠で現金が必要な場合でも、利用しやすいです。

そのため、後払いアプリは最終手段として検討してみるといいでしょう。

利用のたびに手数料がかかる

後払いアプリで現金化する場合、利用のたびに手数料が発生することがあります。

後払いアプリの中には、利用額に応じて手数料が発生する仕組みを採用している業者があります。

ただし、後払いの利用に必要な手数料は、一般的に数百円程度です。多くの場合、数百円の手数料が利用するたびに発生しますが、その場で支払うわけではなく、後日まとめて支払うこととなります。

支払時は、チャージした金額に手数料をプラスして返済しなければいけません。

したがって、利用者は手数料がかかることを理解しておき、返済期日までに十分な資金を準備しなければいけません。

手数料がかかることは後払いアプリを利用する際の重要なポイントですが、数百円程度の手数料が急な資金をカバーする手段としては許容範囲でしょう。

ただし、定期的に利用する場合や大きな金額を利用する際は、手数料の負担が増えることを理解してください。

業者選びを誤ると詐欺にあう可能性がある

後払いアプリで現金化を行う際は、慎重に業者選びすることが大切です。

多くの業者が後払いアプリ現金化のサービスを提供していますが、中には詐欺行為をする悪質な業者も存在します。

業者を介して現金化をすると、個人での現金化より確実かつスピーディに現金を手に入れられます。しかし、悪質な業者に引っかかると、高額な手数料や不当な手数料を取られることもあるでしょう。

また、不確かな業者の場合、個人情報の流出や詐欺被害に合う可能性もあるため注意が必要です。

悪質な業者を避けるためには、信頼できる業者を選びましょう。口コミや評判、過去の取引実績などを事前に確認し、信頼できる業者を選んでください。

業者の対応や条件について十分な説明を受け、納得いくまで確認することも大切です。

さらに、業者が提供する条件があまりにも甘く設定されている場合は、悪徳業者であるか疑うべきでしょう。急いで現金が必要でも、安易な判断をせず慎重に選ぶことで、詐欺被害を回避できます。

現金化を繰り返してしまう

後払いアプリで現金化をすると、繰り返し利用してしまう可能性があります。

後払いアプリは手軽に利用できるため、ついつい使いすぎて、支払いが膨らんでしまう可能性があるでしょう。

一般的なクレジットカードは、未成年の方には発行されず、審査も厳しい傾向にあります。しかし、後払いアプリでは、未成年でも発行でき、収入がなくても一定額の後払いが可能です。

そのため、収入がない状態で後払いアプリを利用すると、支払いが困難になる可能性が高まります。

後払いアプリは利用しやすく便利ですが、使い勝手が良すぎることがあるでしょう。

とくに、収入が不安定の場合や支出管理が難しい場合で後払いアプリを利用すると支払いが困難になり、より負担がかかる可能性があります。

そのため、使いすぎにより支払いが滞ったり、借金の負担が増えたりすることを防ぐためにも、現金化を繰り返さないように注意する事が重要です。

後払いを現金化する際は、しっかりと自分の収支を把握し、必要以上に後払いアプリを利用しないように気をつけましょう。

計画的に利用しなければ多重債務に陥る

後払いアプリで現金化する場合、計画的に利用することが重要です。

使いやすさにより使いすぎてしまうと、多重債務のリスクが高まります。

多重債務とは、既存の借金を返済するために借金を重ね、利息が増え続けて借金が膨らみ続ける状態を指します。

多重債務をしてしまうと借金がどんどん膨らみ、抜け出すことが困難です。そのため、債務整理や自己破産などの厳しい措置が必要になる可能性も高まります。

債務整理や自己破産を行うと、信用情報に不良情報が登録され、新規でクレジットカード作成やローンを組む際にも影響が出ます。また、信用が傷つくことにより、就職や住宅ローンの審査にも影響が出るでしょう。

また、定期的に借金の状況を確認し、早めに返済計画を建てることも大切です。計画的な利用により、多重債務のリスクを回避し、安定した生活を送れます。

後払いアプリの現金化に関するよくある質問

後払いアプリによる現金化に対して疑問や不安を抱える方もいるでしょう。

そこで、後払いアプリの現金化に関するよくある質問をまとめました。

- 審査に落ちることはありますか?

- 実店舗でも使えますか?

- 分割・リボ払いにも対応していますか?

- 後払いアプリの現金化は違法ですか?

- 土日でも後払い現金化はできますか?

- 支払いに遅れるとどうなりますか?

- 後払いアプリの利用がバレることはありますか?

以下では、後払いアプリの現金化に関する質問について解説します。

審査に落ちることはありますか?

後払いアプリで現金化する場合、審査に落ちることももちろんあります。

しかし、クレジットカードやローンの審査基準と異なり、独自の審査基準で行われるため、審査に通過する可能性もあるでしょう。

また、中には審査を実施していない現金化業者もいるため、事前に審査の有無についても確認しておくといいでしょう。

実店舗でも使えますか?

後払いアプリの中には、実店舗で利用できるものもあります。

実店舗でも利用できる後払いアプリは、ファミペイ、メルペイ、PayPay、Kyashなどです。

他にも実店舗で利用できる後払いアプリはあるため、事前に確認しておきましょう。

分割・リボ払いにも対応していますか?

ほとんどの後払いアプリでは、分割やリボ払いに対応していません。

そのため、利用金額を一括で返済する必要があります。

しかし、後払いアプリでも分割できることもあるため、一括で払える自信がなく、毎月の支払いの負担を減らしたい方は、事前に分割支払いできるか確認するといいでしょう。

後払いアプリの現金化は違法ですか?

後払いアプリの現金化は違法ではありません。

後払いアプリで現金化する際、商品を購入して買い取ってもらうことが多いため、問題なく利用できます。

また、後払いアプリを現金化することに対する法律もないため安心です。

しかし、後払いアプリにも利用規約が設定されており、利用規約違反となると利用停止や強制解約となる場合があります。

万が一、強制解約となると一括でまとめて返済しなければいけなくなるため、事前に利用規約を確認して違反にならないように気をつけてください。

土日でも後払い現金化はできますか?

土日でも後払いアプリによる現金化ができるかは、業者により異なります。

土日の入金に対応している業者もありますが、平日のみ現金化対応している業者もあります。

土日も利用したいお考えの方は、利用前に確認しましょう。

支払いに遅れるとどうなりますか?

後払いアプリの現金化の支払いに遅れると、遅延損害金が請求されることがあります。

請求額はアプリにより異なりますが、年利14%に設定されていることが多く、「返済額×遅延損害金利率(14%)×滞納日数÷365」で算出できます。

20,000円の支払いに2週間遅れた場合、上記の計算に当てはめると107円の遅延損害金が請求されることとなるでしょう。

そのため、今後の利用実績に影響が出ないよう支払いに遅れないように気をつけてください。

後払いアプリの利用がバレることはありますか?

後払いアプリの現金化が第三者にバレることはありません。

現金化する場合、決済枠を利用して購入した商品を買い取りすることが多いです。

明細には、商品を購入した店舗の情報や商品の詳細が記載されるだけのため、会社の情報が記載されることはありません。

ただし、店舗からの商品は受け取らなければいけないため、十分気をつけましょう。

後払いアプリを現金化する方法のまとめ

本記事では、後払いアプリにより現金化する方法について解説しました。

後払いアプリの現金化とは、アプリやバーチャルカードにより現金化することを指します。

急に現金が必要な場合でも後払いサービスで商品を購入し、商品を現金化するか、現金化業者に依頼すると簡単に現金化可能です。

現金化業者に依頼する場合、商品を買い取ってもらうよりも手間がかからず、即日で入金してもらえることもあります。

そのため、後払いアプリから現金化する際は「現金化業者」の利用がおすすめです。

しかし、現金化業者にも悪徳業者が紛れているため、慎重に選択することが重要です。事前に口コミや評判を確認し、運営実績なども併せて確認しておくとより安心感があります。

今後、後払いアプリで現金化したいとご検討している方は、本記事を参考に現金化業者を選択してみてはいかがでしょうか。

コメントを残す